2022年中国互联网广告行业市场规模及竞争格局分析

2022-08-30 16:22:11行业主要上市企业:华扬联众(60385)、省广集团(002400)、腾信股份(300392)等

本文核心观点:中国市场规模、中国互联网广告市场竞争格局等

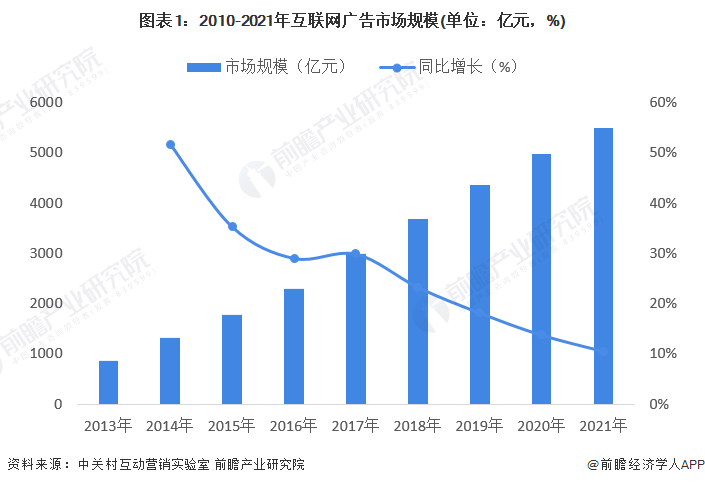

1、中国互联网广告市场规模:2021年中国互联网广告规模接近5500亿元

2020年中国网络广告市场规模接近5000亿元,同比增长率为13.85%。2020年中国网络广告市场规模的增速显著放缓,主要是受到疫情影响,部分品牌方对网络广告预算进行了重新的配置与规划。随着品牌方的市场信心不断恢复,商业活跃度进一步提高,初步统计2021年中国互联网广告规模或将接近5500亿元。

2、中国互联网广告市场内部竞争分析

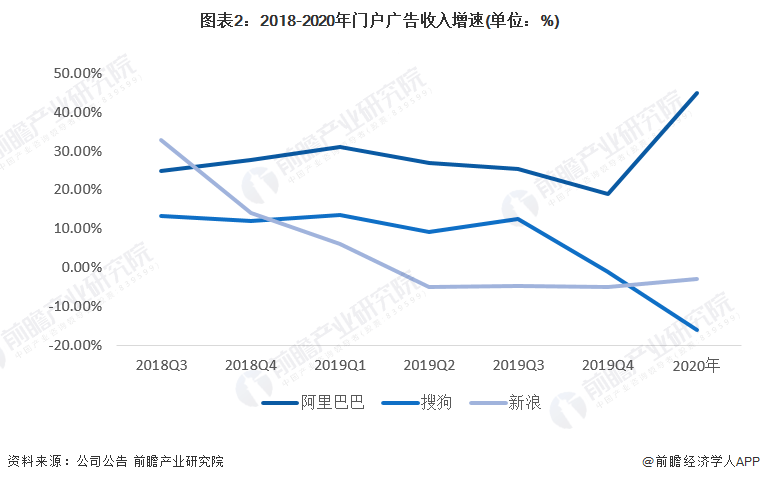

——中国品牌图文广告:品牌图文广告业务经历多年高速增长之后进入平稳期

由于传统门户的用户流量进入平台期,移动互联网大趋势下PV开始下降,品牌图文广告业务经历多年高速增长之后进入平稳期。另一方面,广告主开始寻求视频和搜索等多元化互联网投放手段,预算的平衡支出使得品牌图文广告投入占比减少。

传统门户网站具备行业顶尖的品牌度和用户粘性,行业集中度较高。但从单个企业增速看,搜狗、新浪近年来呈现出负增长;其中仅有阿里巴巴仍维持两位数的高速增长。

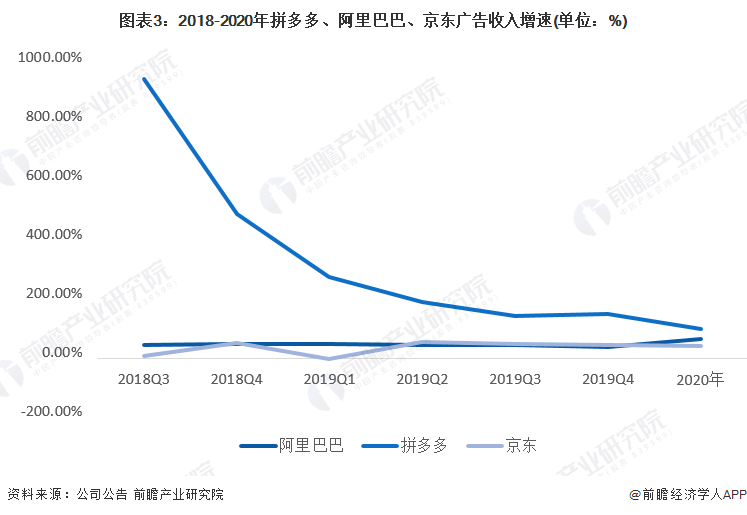

2)中国电商广告:拼多多崛起,阿里巴巴、京东增速放缓

自2017年4月份上线广告系统之后,新的营收模式带来了滚雪球效应,推动拼多多平台收入实现呈几何数增长。拼多多平台收入主要来自在线广告和交易佣金,与目前其他电商平台在商业模式上具有一致性,故拼多多的崛起势必会抢占其余电商企业的市场。2018-2020年,阿里巴巴以及京东广告收入增速均呈现出放缓趋势。

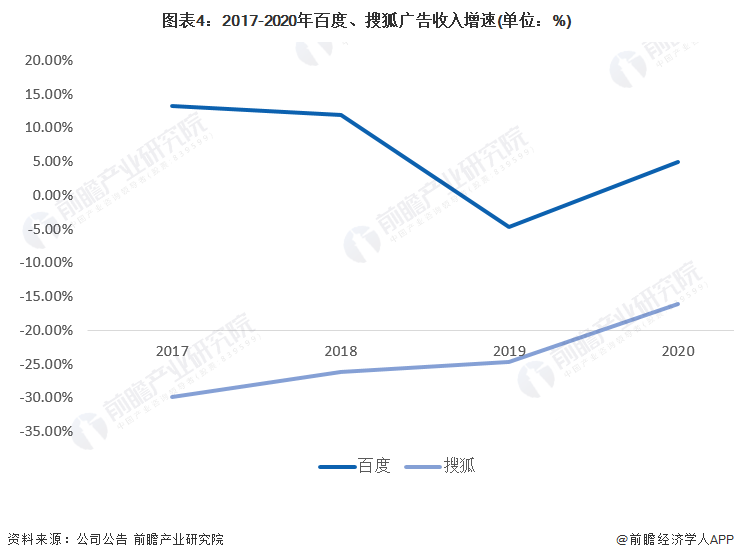

3)中国搜索引擎广告:百度广告收入增速放缓,搜狐呈现负增长

从整体广告营收看,2020年百度广告收入增速为5%,搜狐持续负增长,收入下降16%。从市场增速看,百度进入2018年后,广告收入增长呈现出放缓的趋势,主要是其市场受今日头条、美团等互联网企业蚕食。2017-2020年,搜狐广告收入持续呈现负增长。

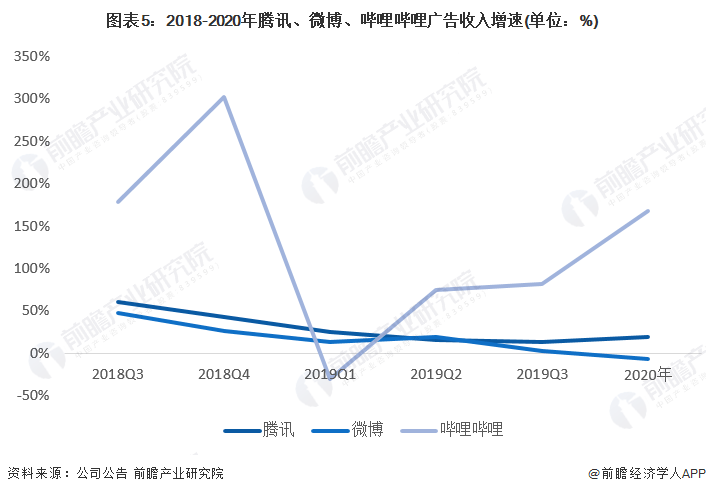

4)中国社交社区广告:哔哩哔哩广告收入增长迅速

在社交社区领域,三大门户腾讯社交、微博、哔哩哔哩均保持着较高的增速。截至2020年底,腾讯网络广告业务2020年收入超过800亿元,同比增长20%,主要受惠于平台整合及算法升级,以及来自教育、互联网服务及电子商务平台等行业的广告需求增加。

2020年,微博来自大客户和中小企业的广告和营销营收较2019年下降7%,这主要与新冠疫情对整体广告需求端尤其是对2020年上半年需求端的消极影响有关。相比之下,哔哩哔哩广告收入增长迅速。

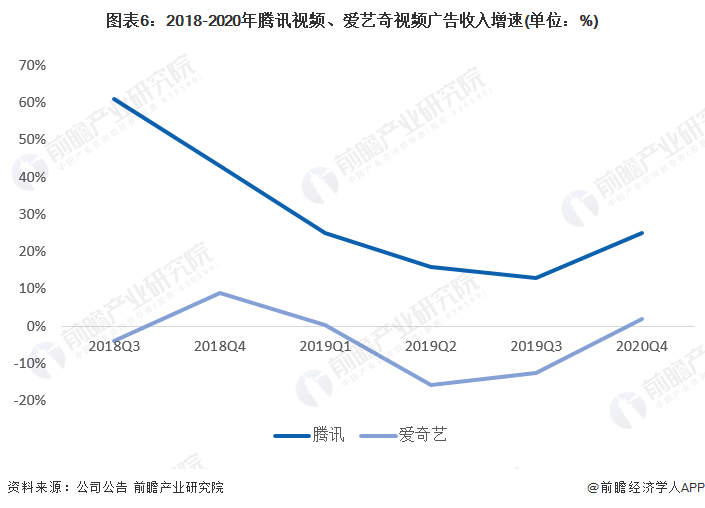

5)中国视频广告:视频广告增长率逐渐减缓

视频广告的发展很大程度上是受中国网络视频的发展的影响。一方面受硬件条件改善的影响,宽带条件的改善,网速的提高,使得用户网上收看视频的体验更好,使用意愿增加;另一方面是因为视频网站的内容得到了很大的改善,网络视频企业更加注重视频质量,不断提供高质量版权的影视内容,而且更加注重原创性与及时性,常以首发、网络直播等形式播放,提升了网络视频品质,同时得益于影视产业高速发展,热播电影、电视剧以及综艺节目越来越多,带动了网络视频产业繁荣;与此同时视频网站积极的采取多屏布局策略,在手机端、平板端、电脑端均能呈现的视频贴片广告。

从整体上看视频广告的增长率在逐渐减缓,但是仍将会是互联网广告重要的组成部分之一,腾讯视频也进一步说明了以上状况。2018-2020年,腾讯视频以及爱奇艺视频广告收入均呈现出了放缓趋势。但爱奇艺增速放缓趋势更明显。

综合来看,品牌图文广告、视频广告增速逐步放缓,搜索引擎领域企业广告收入增速差距较大,电商广告以及社交社区广告部分黑马企业收入增长率较高。

以上数据及分析请参考于前瞻产业研究院《中国互联网广告行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更多